{kind=link}

Τι συνέπειες «βλέπει» για τις ελληνικές τράπεζες;

Η ελληνική αγορά ακινήτων φαίνεται να έχει εισέλθει σε έδαφος «φούσκας» μετά την εξαετή «άνοδο» των τιμών που ξεκίνησε το 2017, όπως σημειώνει το Διεθνές Νομισματικό Ταμείο στην έκθεσή του για την Ελλάδα στο Άρθρο IV. Μάλιστα, το Ταμείο σηματοδοτεί απειλή για το ελληνικό τραπεζικό σύστημα ζητώντας μέτρα.

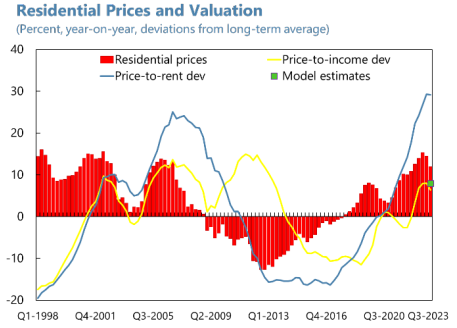

Σε ό,τι αφορά τις τιμές, το ΔΝΤ αναφέρει ότι υπάρχει «όριο» με βάση δύο βασικούς δείκτες που χρησιμοποιεί στην ειδική του ανάλυση. Ο λόγος τιμής κατοικίας προς εισόδημα δείχνει ότι η ελληνική κατοικία είναι 6 μονάδες βάσης πάνω από τον μακροπρόθεσμο μέσο όρο, ο οποίος είναι υπερτιμημένος. Παράλληλα, η υπερεκτίμηση με βάση την αναλογία τιμής προς ενοικίαση είναι ακόμη μεγαλύτερη και η απόκλιση φτάνει τις 29 μονάδες.

Το πρόβλημα ξεκίνησε πριν από μερικά χρόνια αλλά φαίνεται να έχει επιδεινωθεί τα τελευταία χρόνια. Οι τιμές των κατοικιών σε όλους τους δείκτες έχουν αυξηθεί σημαντικά από τα χαμηλά τους το 2017, ξεπερνώντας το 50% σε ονομαστικούς όρους και το 35% σε πραγματικούς όρους.

Ζήτηση

Αξίζει να σημειωθεί ότι, σύμφωνα με το Ταμείο, ζήτηση προήλθε και από μη κατοίκους, οι οποίοι αύξησαν σημαντικά τις επενδύσεις τους στην αγορά ακινήτων, αξιοποιώντας το πρόγραμμα «Golden Visa», στο οποίο προστέθηκαν διαρθρωτικά ζητήματα που δείχνουν την Ελλάδα ως μία από τις χώρες με τον μικρότερο αριθμό δωματίων ανά άτομο. Ωστόσο, υπήρξε σημαντική ανταπόκριση στην προσφορά, με το μερίδιο των επενδύσεων σε κατοικίες στο ΑΕΠ και τον αριθμό των οικοδομικών αδειών να διπλασιάζονται από το 2016, αν και από χαμηλή αρχική βάση.

Κίνδυνος

Όπως δείχνει η ανάλυση του Ταμείου, οι σημερινές τιμές των ακινήτων αναδεικνύουν τον παράγοντα κινδύνου για το ελληνικό τραπεζικό σύστημα. Αν και ο συστημικός κίνδυνος είναι σχετικά περιορισμένος, σύμφωνα με το ΔΝΤ λόγω της χαμηλής μόχλευσης στον ιδιωτικό τομέα, έχει αυξηθεί από πέρυσι και ο τραπεζικός τομέας αντιμετωπίζει σημαντικές προκλήσεις για το μέλλον του. Ενώ η επιβάρυνση του χρέους τόσο για τις επιχειρήσεις όσο και για τα νοικοκυριά παραμένει χαμηλή σε σύγκριση με τον μέσο όρο της ζώνης του ευρώ, το κόστος εξυπηρέτησης του χρέους των νοικοκυριών είναι από τα υψηλότερα στη ζώνη του ευρώ και ταυτόχρονα τα υψηλότερα επιτόκια θα μπορούσαν να αυξήσουν περαιτέρω το κόστος εξυπηρέτησης του χρέους των νοικοκυριών, γεγονός που θα επιδεινώσει ποιότητα των περιουσιακών στοιχείων των τραπεζών, περιορίζοντας έτσι την εσωτερική τους ικανότητα να παράγουν κεφάλαια.

Οι μακροοικονομικοί κίνδυνοι περαιτέρω δημοσιονομικής σύσφιξης, σε συνδυασμό με την επιβράδυνση της ανάπτυξης ενόψει των υπερτιμημένων τιμών των κατοικιών, θα μπορούσαν να οδηγήσουν σε επιδείνωση των τραπεζικών ισολογισμών και διορθώσεις στις τιμές των κατοικιών, δημιουργώντας έναν φαύλο κύκλο αρνητικών αλληλεπιδράσεων στην πραγματική οικονομία, σημειώνει το ΔΝΤ.

Εποπτεία

Σε επίπεδο εποπτείας του τραπεζικού τομέα για την αποτροπή κινδύνων που προκύπτουν από την στεγαστική αγορά, το Ταμείο συνιστά στην Τράπεζα της Ελλάδος να χρησιμοποιήσει τα εργαλεία της, να μελετήσει τα επιχειρηματικά σχέδια των τραπεζών και να επιβάλει περιορισμούς που ισχύουν σε πολλές ευρωπαϊκές χώρες στη χορήγηση δανείων. υιοθέτηση ορίων δανείων με βάση το εισόδημα των νοικοκυριών και το ποσοστό χρηματοδότησης αγοράς διαμερισμάτων.

Άλλωστε, σύμφωνα με το Ταμείο, η υπερχρέωση των νοικοκυριών στην Ελλάδα παραμένει πρόβλημα. Τα περισσότερα χρέη των ελληνικών επιχειρήσεων και νοικοκυριών οφείλονται σε χρηματοπιστωτικά ιδρύματα και το κράτος, συμπεριλαμβανομένων των καθυστερήσεων σε φόρους και εισφορές κοινωνικής ασφάλισης.

Πηγή ΟΤ